Ngày 13/5, Cục Thuế thông tin cho biết thời gian gần đây, quy định về tạm hoãn xuất cảnh do nợ thuế đang nhận được sự quan tâm lớn từ người dân, hộ kinh doanh và cộng đồng doanh nghiệp, đặc biệt khi nhu cầu đi lại, công tác, du lịch, học tập ở nước ngoài ngày càng tăng. Nhiều người lo ngại việc bị tạm hoãn xuất cảnh có thể ảnh hưởng trực tiếp đến kế hoạch cá nhân và công việc nếu không kịp thời nắm bắt thông tin.

Để giúp người nộp thuế hiểu đúng quy định, chủ động thực hiện nghĩa vụ thuế, cập nhật kịp thời các thông báo từ Cơ quan Thuế và tránh những phát sinh không đáng có khi làm thủ tục xuất cảnh, Cục Thuế đã thông tin rõ hơn về các trường hợp bị tạm hoãn xuất cảnh và quy trình thông báo cũng như những lưu ý quan trọng người nộp thuế cần biết.

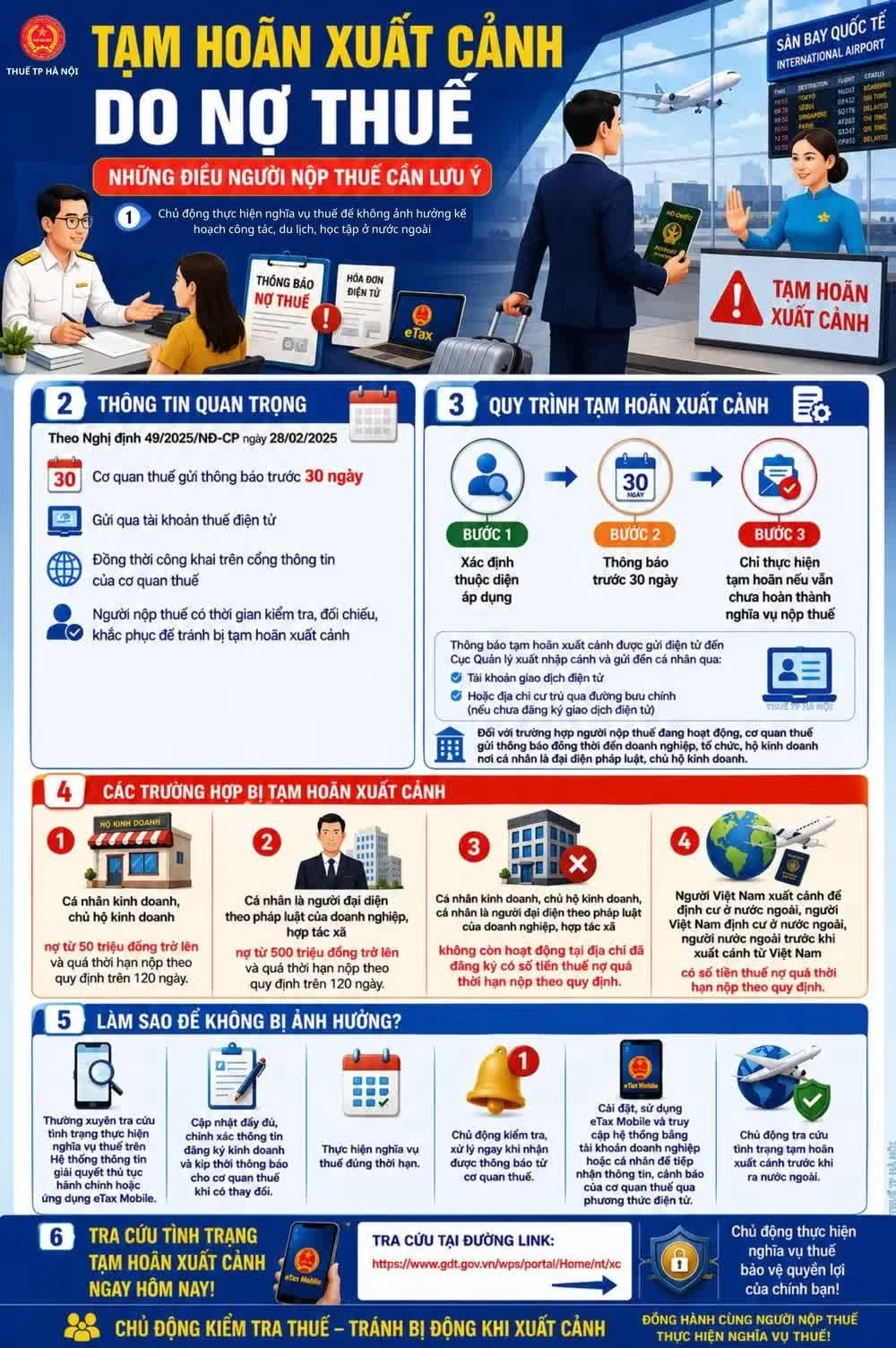

Theo Nghị định 49/2025/NĐ-CP ngày 28/2/2025 của Chính phủ, trước khi áp dụng biện pháp tạm hoãn xuất cảnh, Cơ quan Thuế sẽ gửi thông báo trước 30 ngày đến người nộp thuế qua tài khoản thuế điện tử đồng thời công khai trên Cổng thông tin điện tử của ngành. Quy định này nhằm thông báo cho người nộp thuế biết trước, để có biện pháp khắc phục ngay khi có kế hoạch xuất cảnh, để không rơi vào tình trạng bất ngờ, bị động khi bị áp dụng biện pháp tạm hoãn xuất cảnh tại cửa khẩu hoặc sân bay mà không được thông báo trước.

Trong khoảng thời gian này giúp người nộp thuế chủ động kiểm tra, đối chiếu số nợ, thực hiện nghĩa vụ thuế hoặc liên hệ Cơ quan Thuế để xử lý sai sót dữ liệu (nếu có), chủ động điều chỉnh kế hoạch xuất cảnh. Đây là cơ chế bảo đảm quyền được biết và quyền khắc phục của người nộp thuế.

Trình tự tạm hoãn xuất cảnh gồm 3 bước: Xác định thuộc diện áp dụng; Thông báo trước 30 ngày; Chỉ thực hiện tạm hoãn nếu vẫn chưa hoàn thành nghĩa vụ nộp thuế.

Cục Thuế cho biết quy trình này thể hiện nguyên tắc ưu tiên tự nguyện thực hiện nghĩa vụ trước khi áp dụng biện pháp hành chính hạn chế quyền xuất cảnh.

Cùng với đó, thông báo tạm hoãn xuất cảnh được gửi điện tử đến Cục Quản lý xuất nhập cảnh và gửi đến cá nhân qua tài khoản giao dịch điện tử hoặc đến địa chỉ cư trú cá nhân đã đăng ký với Cơ quan Thuế qua đường bưu chính (nếu chưa đăng ký giao dịch điện tử). Đối với trường hợp người nộp thuế đang hoạt động, Cơ quan Thuế đồng thời gửi Thông báo đến địa chỉ doanh nghiệp, tổ chức, hộ kinh doanh nơi cá nhân là đại diện pháp luật, chủ hộ kinh doanh.

Người nộp thuế có thể chủ động tra cứu thông tin về tạm hoãn xuất cảnh theo đường link: https://www.gdt.gov.vn/wps/portal/Home/nt/xc

Cơ quan Thuế lưu ý hiện nay, các trường hợp bị tạm hoãn xuất cảnh chủ yếu là cá nhân, chủ hộ kinh doanh hoặc người đại diện pháp luật doanh nghiệp có nợ thuế quá hạn theo ngưỡng quy định hoặc không còn hoạt động tại địa chỉ đã đăng ký có nợ thuế quá hạn. Tuy nhiên, thực tế vẫn phát sinh khó khăn khi người nộp thuế không còn hoạt động tại địa chỉ đã đăng ký với Cơ quan Thuế, thay đổi địa chỉ, không cập nhật thông tin liên hệ, không sử dụng tài khoản điện tử dẫn đến không nhận được thông báo kịp thời.

Để tránh ảnh hưởng kế hoạch công tác, du lịch hoặc xuất cảnh, Cơ quan Thuế khuyến nghị người nộp thuế:

- Thường xuyên tra cứu tình trạng thực hiện nghĩa vụ thuế trên Hệ thống thông tin giải quyết thủ tục hành chính hoặc ứng dụng eTax Mobile;

- Cập nhật đầy đủ, chính xác thông tin đăng ký kinh doanh và kịp thời thông báo cho Cơ quan Thuế khi có thay đổi;

- Thực hiện nghĩa vụ thuế đúng thời hạn;

- Chủ động kiểm tra, xử lý ngay khi nhận được thông báo từ Cơ quan Thuế;

- Cài đặt, sử dụng eTax Mobile và truy cập hệ thống bằng tài khoản doanh nghiệp hoặc cá nhân để tiếp nhận thông tin, cảnh báo của Cơ quan Thuế qua phương thức điện tử.

- Chủ động tra cứu tình trạng tạm hoãn xuất cảnh trước khi ra nước ngoài.