Đua nhau ra mắt

Nhằm đáp ứng nhu cầu và xu hướng ngày càng tăng của người tiêu dùng tại Việt Nam, cuối năm 2023, công ty Visa đã hợp tác với Sacombank, HDBank, Alepay và NextPay ra mắt giải pháp trả góp VIS, mang đến cho người dùng lựa chọn thanh toán dần tiền mua hàng theo các kỳ hạn nhất định, bằng cách chia tổng chi phí thành các khoản nhỏ và dễ quản lý.

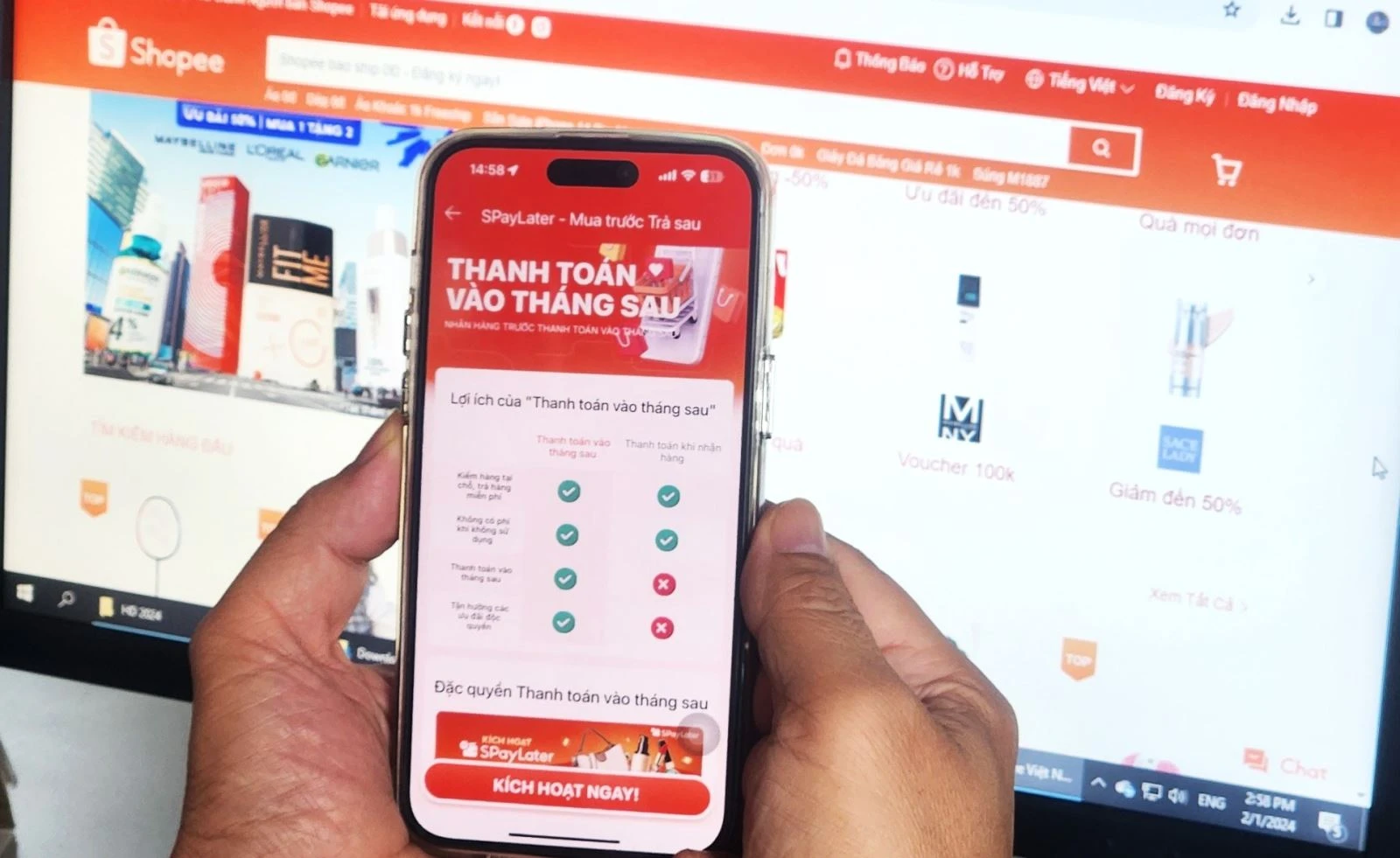

Visa vừa hợp tác với các ngân hàng và TCTD ra mắt giải pháp mua trước trả sau tại các cửa hàng, TMĐT.

Ông Nguyễn Minh Tâm, Phó Tổng giám đốc Sacombank, chia sẻ: "Với mong muốn làm cho các dịch vụ ngân hàng trở nên dễ dàng và liền mạch hơn, ngân hàng đã nâng cao trải nghiệm tài chính cho người dùng tại Việt Nam thông qua giải pháp VIS. Qua đó, khách hàng của ngân hàng có thể mua sắm mà không lo trả một lúc một số tiền lớn”.

Tương tự, ông Đàm Thế Thái, Giám đốc kinh doanh Ngân hàng số kiêm Giám đốc Trung tâm thẻ HDBank, cho biết: "Việc triển khai giải pháp trả góp của Visa trên ứng dụng tài chính Muadee by HDBank là một dấu ấn trên nền tảng số của HDBank. Ngân hàng kỳ vọng, trong năm 2024 và những năm tiếp theo, khách hàng sẽ hưởng lợi từ tiện ích này, đồng thời sẽ tạo động lực cho khách hàng hình thành thói quen thanh toán không dùng tiền mặt, kích thích tiêu dùng trong nước, mang lại lợi ích kép cho cả người bán và người mua, góp phần phát triển kinh tế”.

Trong khi đó, Alepay và NextPay là những công cụ hỗ trợ thanh toán đóng vai trò là cổng kết nối quan trọng, rút ngắn khoảng cách giữa ngân hàng và người dùng. Các nền tảng tiên tiến này tạo điều kiện thuận lợi cho việc thực hiện thanh toán trả góp, ghi dấu những thay đổi đáng kể trong hành trình mua hàng.

Trước đó, Kredivo cũng hợp tác với OnePay mang dịch vụ "mua trước trả sau" đến thị trường Việt Nam. Hợp tác với trung gian thanh toán, nhà đầu tư đến từ Indonesia này có thể kết nối với 4.000 nhà bán lẻ hàng hóa tại Việt Nam để phát triển các khoản cho vay.

Câu chuyện hợp tác giữa các đơn vị trên cho thấy, tiềm năng thị trường "mua trước trả sau" tại Việt Nam rất lớn, mặc dù thị trường mới phát triển mạnh trong vòng vài năm trở lại đây nhưng đã có tốc độ tăng trưởng “bùng nổ” với sự tham gia của nhiều doanh nghiệp, tập đoàn lớn là các công ty tài chính, startup công nghệ và sàn thương mại điện tử.

Cụ thể, đối với nhóm công ty tài chính, những năm qua, LotteFinance, FE Credit… đã lần lượt hợp tác với các ví điện tử như Viettel Pay, ZaloPay để cấp hạn mức chi tiêu các khoản nhỏ cho khách hàng. Home Credit cũng đã đầu tư 200 tỷ đồng vào Home Pay Later, đồng thời liên kết với Tiki để thực hiện các hoạt động mua bán trả sau.

Ở nhóm các fintech, có khoảng hơn 20 startup như MoMo, Fundiin, Ree-pay, Kaypay, SmartPay, MFast Pay Later… đều đang phát triển khá mạnh sản phẩm "mua trước trả sau". Với các sàn TMĐT như Shopee, Lazada gần đây cũng đã công bố dịch vụ "mua trước trả sau", cho phép người dùng thanh toán trả góp các sản phẩm với kỳ hạn linh hoạt. Sendo và Tiki vẫn duy trì hợp tác với Home Credit và Atome, thống lĩnh thị phần mua bán trả góp điện máy và đồ gia dụng.

Theo nghiên cứu Green Shoots Radar của Visa về việc sử dụng mua trước trả sau tại khu vực châu Á - Thái Bình Dương, người tiêu dùng thuộc thế hệ Millennial, tiếp theo là Gen X và Gen Z rất ưa thích mua trước trả sau bởi số tiền thanh toán được chia nhỏ hàng tháng, không lãi suất hoặc lãi suất thấp cùng với thao tác dễ dàng.

Nghiên cứu cũng chỉ ra rằng, người tiêu dùng sử dụng các tùy chọn trả góp chủ yếu để mua sắm sản phẩm điện tử, gia dụng cho bản thân và gia đình, các mặt hàng cao cấp, đồ nội thất và chi tiêu cá nhân khác. Trong số các tùy chọn hình thức trả góp, trả góp qua thẻ tín dụng ngân hàng được ưa chuộng nhất, tiếp theo là thông qua các tổ chức không thuộc ngân hàng như các nhà bán lẻ và các công ty tài chính.

Gần đây nhất, sự ra mắt của Apple Store Online Vietnam đã khiến cộng đồng công nghệ không khỏi phấn khích bởi từ đây, “fan nhà táo” không chỉ mua sản phẩm Apple chính hãng một cách dễ dàng mà còn được thanh toán trả góp hàng tháng với MoMo, với sự tham gia của Công ty tài chính Điện lực EVN Finance và Công ty cổ phần Amber Fintech.

Đây được nhận định là một sản phẩm trả góp hứa hẹn nhiều tiềm năng ở thị trường Việt Nam vì dịch vụ này nhận hạn mức trả góp lên đến 100 triệu đồng, phương thức trả góp linh hoạt đến 24 tháng, chỉ cần trả trước 20% giá trị sản phẩm… Bên cạnh Apple Store trực tuyến, người dùng có thể tìm mua dưới hình thức trả góp tại Thế Giới Di Động, FPT Shop, TopZone, Điện Máy Xanh, CellphoneS hay Shop Dunk.

Tiềm năng thị trường lớn

Theo các chuyên gia kinh tế - tài chính, ưu điểm nổi bật của thị trường "mua trước trả sau" là đáp ứng ngay nhu cầu sử dụng sản phẩm dịch vụ của người dân mà họ không phải chi trả ngay toàn bộ chi phí; thủ tục đơn giản, chỉ cần đăng ký tài khoản qua ứng dụng, cung cấp thông tin cá nhân và khoản vay mà không cần chứng minh thu nhập; đa dạng các hình thức thanh toán và áp dụng được với nhiều sản phẩm dịch vụ.

Với thao tác đơn giản, không chứng minh tài chính, người tiêu dùng dễ dàng đăng ký "mua trước trả sau".

Tuy nhiên, hình thức "mua trước trả sau" này chỉ là một công cụ tài chính ngắn hạn, vì thế các khoản thanh toán thường không tính lãi suất, tạo điều kiện cho người tiêu dùng thanh toán giao dịch mua sắm theo kỳ hạn nhất định (kéo dài đến 36 tháng) thông qua các đợt trả góp đều đặn. Chính vì vậy, dự báo trong vài năm tới, thị trường "mua trước trả sau" sẽ là hình thức cho vay trực tuyến phát triển mạnh nhất trong số các hình thức cấp tín dụng cho lĩnh vực tiêu dùng.

Báo cáo của của Reasearch & Markets cũng nhận định, thị trường "mua trước trả sau" tại Việt Nam sẽ có tốc độ tăng trưởng 45%/năm trong giai đoạn 2022 - 2028, đạt quy mô 4,7 tỷ USD khi ngày càng nhiều người dân chọn hình thức này để mua sắm hàng hóa. Trong khi đó, theo Forbes, thị trường "mua trước trả sau" có thể đạt tới 680 tỷ USD trong giá trị giao dịch vào năm 2025. Doanh thu của các công ty "mua trước trả sau" phần lớn đến từ lãi suất vay, phí đối tác, phí thẻ tín dụng ảo, bán các khoản vay và phí phục vụ cho một nhà đầu tư khác, hoa hồng trên mỗi giao dịch thành công khi kết hợp với ngân hàng hoặc một tổ chức tài chính để cho vay "mua trước trả sau".

Thế nhưng, vì không phải chứng minh tài chính, thủ tục cho vay đơn giản nên hình thức "mua trước trả sau" (không thông qua thanh toán truyền thống là thẻ tín dụng) đều có hạn mức cho vay thấp. Cụ thể, ví điện tử ZaloPay, MoMo có hạn mức mua sắm dao động từ 500.000 đồng đến tối đa 5 triệu đồng mỗi tháng; trang TMĐT Lazada có hạn mức tín dụng cao nhất 3 triệu đồng, trong khi Shopee và Tiki hạn mức lên đến 10 triệu đồng/tháng...

Nhiều ý kiến cho rằng, hình thức "mua trước trả sau" không chỉ giúp người tiêu dùng linh hoạt trong thanh toán mà còn giúp kiểm soát chi tiêu và nắm bắt tài chính một cách tốt hơn. Tuy nhiên, với người không có kinh nghiệm trong kiểm soát chi tiêu cũng như tài chính thấp, đây lại là rủi ro lớn cho chính bản thân người tiêu dùng vì mất khả năng chi trả, gây nợ khó đòi cho các ngân hàng, tổ chức tài chính...

Nhưng với người bán hàng, việc áp dụng giải pháp này lại là bài toán kinh doanh tốt vì giúp các doanh nghiệp, cửa hàng kinh doanh nhỏ lẻ thu hút thêm khách hàng mà không tốn quá nhiều chi phí marketing; đồng thời có thể kích thích khách hàng đưa ra quyết định mua sắm nhanh hơn mà không cần suy nghĩ nhiều tới tài chính, từ đó giúp doanh thu của cửa hàng tăng lên đáng kể. Hơn hết, thay vì giảm giá hay tặng kèm quà tặng, việc có thể thanh toán tiền từ từ, không quá gấp và lãi suất thấp sẽ đánh trúng tâm lý và nhu cầu của khách hàng.

Theo ông Phạm Nam Anh, Giám đốc vận hành Heno (cung cấp giải pháp mua trước trả sau các dịch vụ chăm sóc sức khỏe và làm đẹp), để gia nhập và thành công trên thị trường mua trước trả sau, doanh nghiệp cần tạo ra sự khác biệt, tập trung đầu tư công nghệ, tìm kiếm đối tác tài chính để gia tăng sức mạnh...

Hiện nay, các quy định pháp luật vẫn mở cửa cho sự phát triển của mô hình mua trước trả sau ở Việt Nam. Các start-up không gặp nhiều rào cản về pháp lý khi muốn tham gia thị trường. Ông Nam Anh cho rằng, điều này tạo điều kiện cho thị trường bùng nổ, nhưng nếu cơ quan quản lý đưa ra khung pháp lý, định nghĩa cụ thể về mô hình mua trước trả sau... thì sẽ giúp cải thiện mô hình này chất lượng hơn, tránh việc “núp bóng”, khiến người dùng hiểu sai về dịch vụ mua trước trả sau ở Việt Nam.

Đối với các nền tảng, cũng cần lưu ý về mặt quản lý và chia sẻ dữ liệu mua trước trả sau vì càng nhiều đơn vị tham gia, số lượng giao dịch sẽ càng bùng nổ, nguy cơ nợ xấu có thể xảy ra nếu một cá nhân tham gia cùng một lúc nhiều tín dụng mua trước trả sau, vượt quá khả năng chi trả tiêu dùng.